アパレル輸入の通関・関税と原価管理|HSコードと陸揚げ原価の実務【2026年版】

アパレル輸入の通関・関税とは、海外で生産した衣料品を日本へ持ち込む際に必要な税関手続きと、品目のHSコードと原産地によって決まる関税・輸入消費税の負担のことです。中堅アパレルODMでは、この輸入コストが見えないまま原価率を静かに侵食し、量産後に「思ったより利益が薄い」という事態を招きます。

本記事は、年商10〜30億円・取引ブランド15社超の中堅アパレルODM受託メーカーで採算を管理する社長・企画責任者・生産統括の方に向け、受託メーカー(作る側)の視点で書きます。扱うのは通関・関税という貿易実務のうち「発生したコストをどう原価に反映するか」の一点です。工場との進行管理や原価計算式そのものではなく、その間にある輸入コストの取り込み方に絞って整理します。

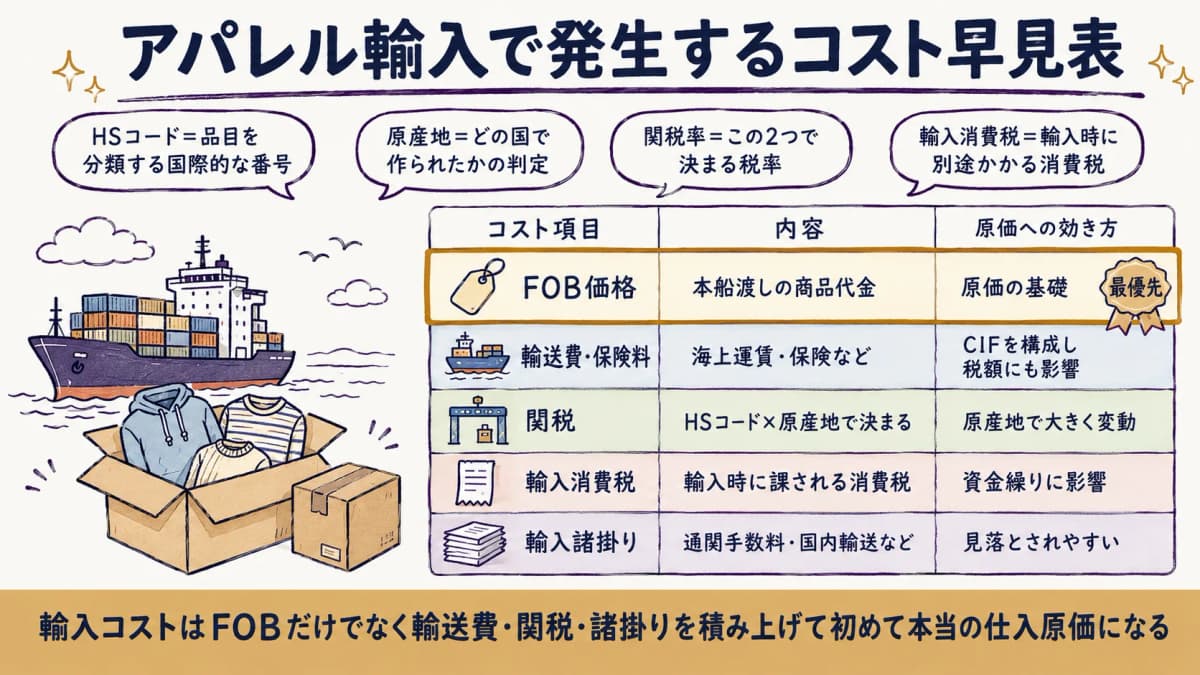

アパレル輸入の通関・関税とは|発生コストの早見表

アパレル輸入の通関・関税とは、輸入申告に伴って税関で確定する関税・輸入消費税と、その前提となるHSコード分類・原産地判定の総称です。まず押さえるべきは、輸入で発生するコストは「商品代金(FOB)だけではない」という事実です。

最初に4つの用語を整理します。HSコードは品目を分類する国際的な番号、原産地はどの国で作られたかの判定、関税率はその2つで決まる税率、輸入消費税は輸入時に別途かかる消費税です。これらが組み合わさって輸入コストが決まります。

| コスト項目 | 内容 | 原価への効き方 |

|---|---|---|

| FOB価格 | 本船渡しの商品代金 | 原価の基礎 |

| 輸送費・保険料 | 海上運賃・保険など | CIFを構成し税額にも影響 |

| 関税 | HSコード×原産地で決まる | 原産地で大きく変動 |

| 輸入消費税 | 輸入時に課される消費税 | 資金繰りに影響 |

| 輸入諸掛り | 通関手数料・国内輸送など | 見落とされやすい |

輸入で発生するコストはFOB価格だけではなく、輸送費・関税・諸掛りを積み上げて初めて本当の仕入原価になります。当社が業務システム設計者の視点で輸入フローを書類・コスト・責任の結節点に分解した整理では、諸掛りの計上漏れが原価率を歪める最大の盲点でした。【自社分析】

なお、関税率・HSコードの具体的な区分や輸入消費税率は品目で細かく分かれます。本記事では具体数値を断定せず、実務では実行関税率表など一次ソースで必ず確認する前提とします。

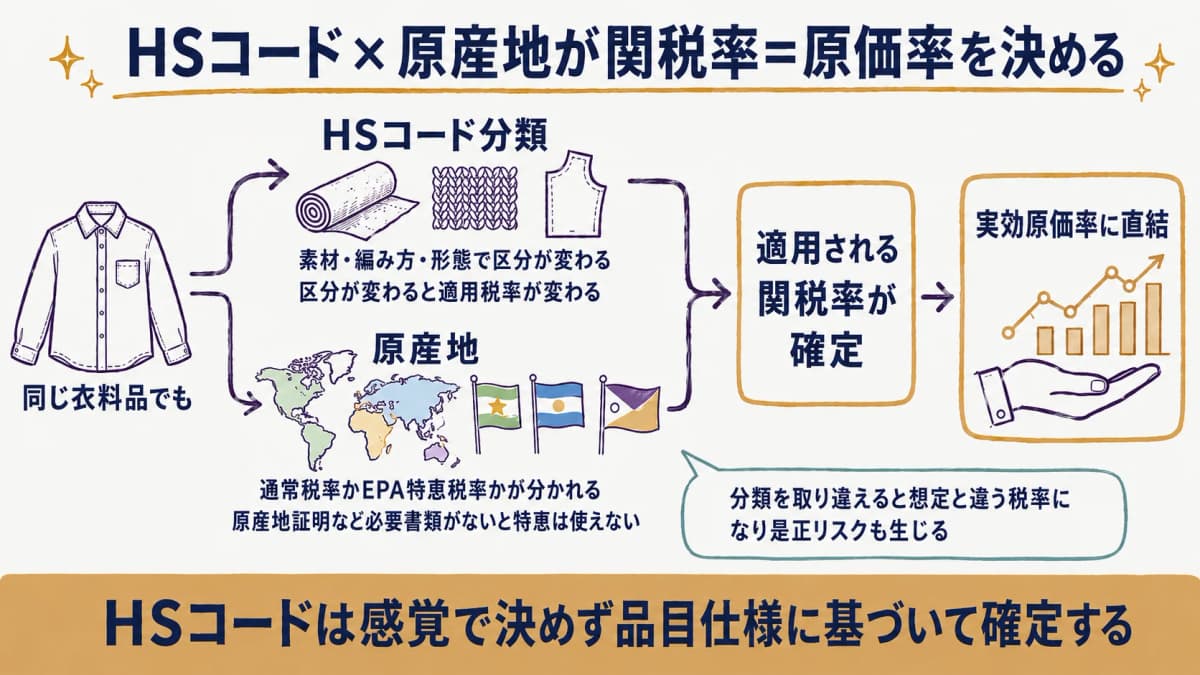

HSコードと原産地が関税率=原価率を決める構造

関税率は、品目のHSコード分類と原産地の組み合わせで決まり、それがそのまま実効原価率に跳ね返ります。同じ「衣料品」でも、素材や形態でHSコードが分かれ、適用される税率が変わるのが衣料品輸入の難しさです。

HSコード分類を取り違えると、想定と異なる税率が適用され、原価率がずれます。さらに申告内容の是正リスクも生じます。分類は感覚で決めず、品目仕様に基づいて確定することが重要です。

- 素材・編み方・形態でHSコードの区分が変わる

- 区分が変わると適用税率が変わり、原価率が動く

- 原産地によって通常税率かEPA特恵税率かが分かれる

- 原産地証明など必要書類を備えないと特恵が使えない

HSコード分類差・為替変動・ロット差が実効原価率に与える振れ幅を当社の想定モデルで試算すると、同一商品でも前提次第で原価率レンジが無視できない幅で動きました。これは特定企業の実測ではなくモデル試算であり、実数は品目・協定・調達条件で変わります。【自社想定モデル試算値】

EPA(経済連携協定)の特恵関税は、対象協定・品目で原産地基準を満たし原産地証明を備えることで、通常より低い税率が適用され得ます。ただし適用要件は協定文で確認が必要で、ここも推測で税率を当てはめてはいけません。原価構成そのものの考え方はアパレル原価管理の完全ガイド|原価率・為替・ロットの計算実務で詳しく扱っています。

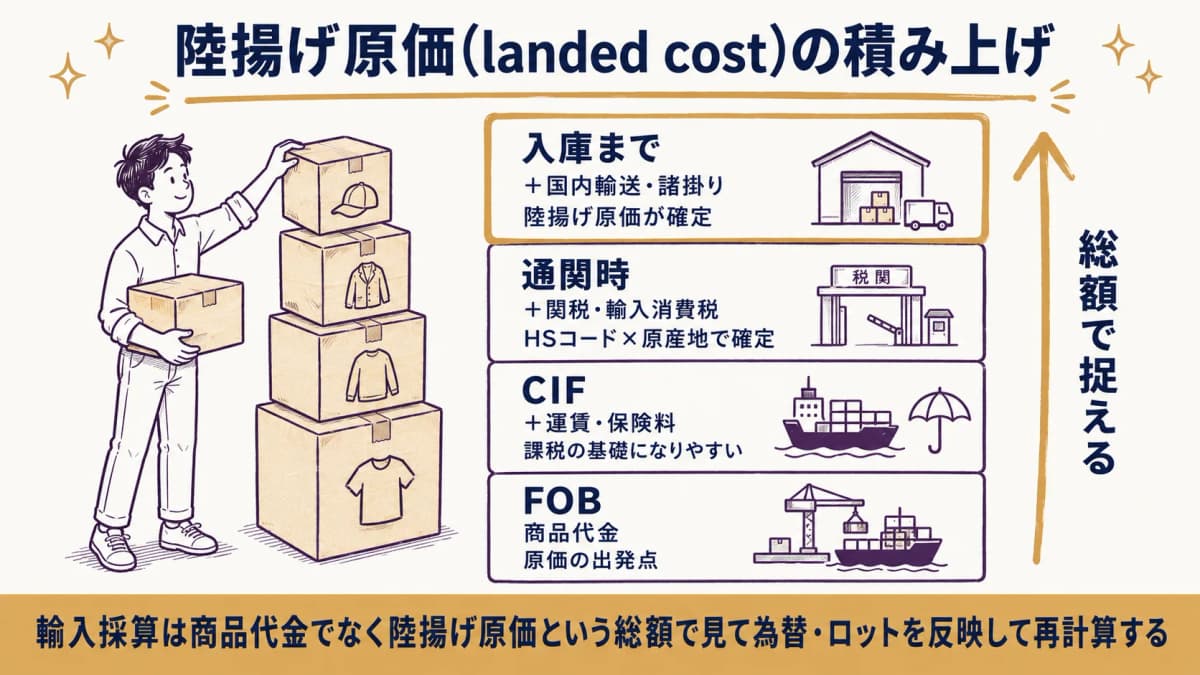

輸入コストは「陸揚げ原価(landed cost)」で捉える

輸入コストは、FOB価格に輸送費・関税・輸入諸掛りまで積み上げた「陸揚げ原価(landed cost)」で捉えるのが正解です。商品代金だけを原価と見なすと、関税や諸掛りの分だけ採算を楽観してしまいます。

ここで貿易用語を正確に押さえます。FOBは本船渡し(売り手が本船に積むまで負担)、CIFは運賃保険料込み(運賃・保険料を売り手が含めて提示)を指します。陸揚げ原価は、このCIF相当に通関後の国内諸掛りまで加えた、実際に入庫するまでの総コストです。

| 段階 | 加わるコスト | 捉え方 |

|---|---|---|

| FOB | 商品代金 | 原価の出発点 |

| CIF | +運賃・保険料 | 課税の基礎になりやすい |

| 通関時 | +関税・輸入消費税 | HSコード×原産地で確定 |

| 入庫まで | +国内輸送・諸掛り | 陸揚げ原価が確定 |

為替とロットを反映しないと、陸揚げ原価で見た実効原価率は採算判断を誤らせます。当社の想定モデル試算では、円安局面とロット縮小が重なると実効原価率が想定から上振れし、見積時の原価率と量産後の実績が乖離しました。これはモデル上の試算値です。【自社想定モデル試算値】

つまり輸入採算は、商品代金ではなく陸揚げ原価という総額で見ることが出発点です。為替・ロットを反映して再計算しなければ、見積時点の原価率が量産時には崩れます。

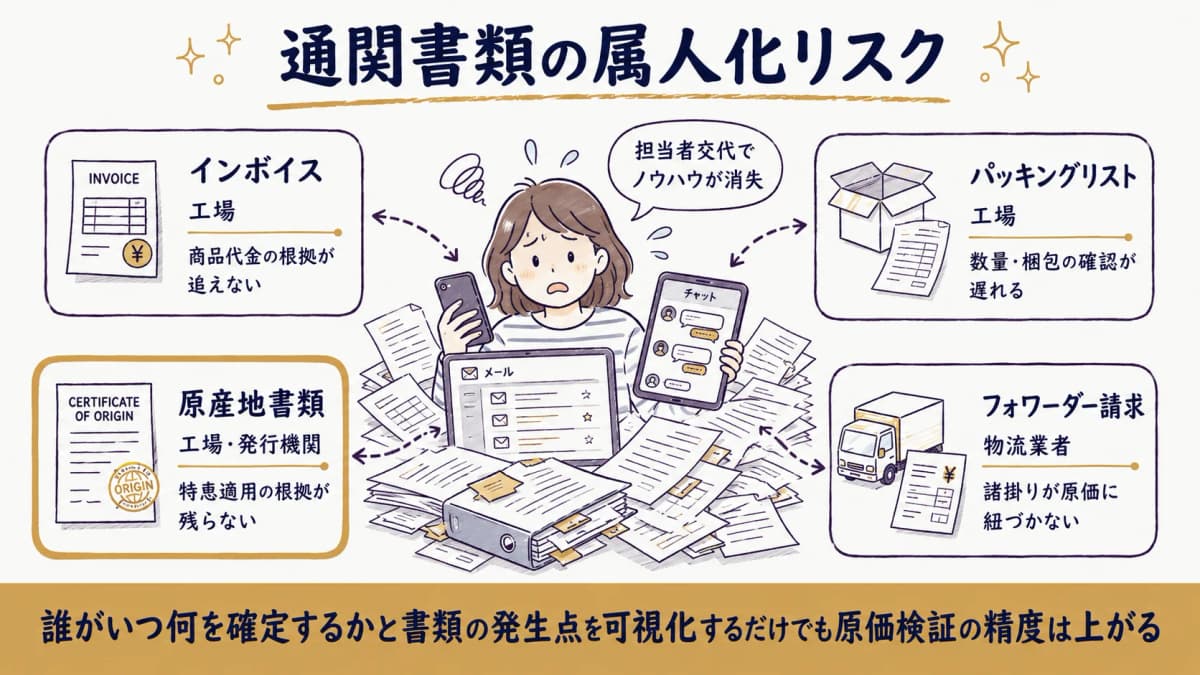

通関・輸入実務の属人化リスクと管理ポイント

通関・輸入実務の最大のリスクは、書類とコスト情報が特定の担当者に属人化することです。これはHUBで自動化できる範囲の話ではなく、現状運用に潜む課題として認識すべきポイントです。

輸入では、インボイス・パッキングリスト・原産地書類・フォワーダー請求といった情報が、工場とのやり取りの中で次々に発生します。これらが個人メールやチャットに散在すると、再注文時に参照できず、原価検証もできなくなります。

| 散在しやすい情報 | 発生源 | 属人化の弊害 |

|---|---|---|

| インボイス | 工場 | 商品代金の根拠が追えない |

| パッキングリスト | 工場 | 数量・梱包の確認が遅れる |

| 原産地書類 | 工場・発行機関 | 特恵適用の根拠が残らない |

| フォワーダー請求 | 物流業者 | 諸掛りが原価に紐づかない |

当社が輸入フローを書類・コスト・責任の結節点に分解した整理では、「誰がいつ何を確定するか」が曖昧なまま進む現場ほど、担当者交代でノウハウが消失していました。書類の発生点を可視化するだけでも、原価検証の精度は上がります。【自社分析】

ここで重要なのは、通関手続きや船積・出荷といった物理的な輸入プロセスの進行追跡そのものは、量産発注より下流の領域だという点です。工場とのやり取りの集約はアパレル海外工場の管理|進行管理とLINE分散を解消する工場マスタで扱っており、本記事はそこで確定したコストの原価反映に焦点を当てます。

アパレルODM HUBで輸入コストと発注を一元管理する

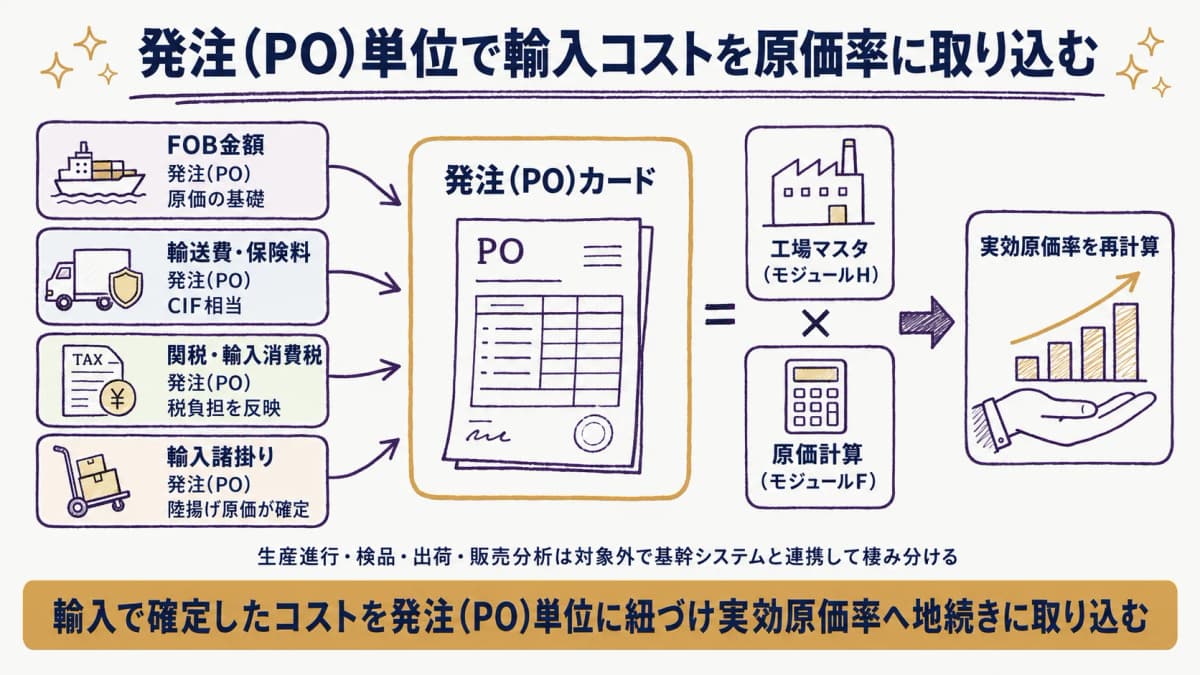

アパレルODM HUBの役割は、輸入で確定した付帯費用・関税を発注(PO)単位で原価率に取り込むことに限定されます。通関手続きや出荷の物理プロセスを管理するシステムではなく、コストを原価に紐づける仕組みです。

具体的には、工場マスタ(モジュールH)と原価計算(モジュールF)を掛け合わせ、発注ごとに輸入コストを積み上げて実効原価率を出します。生産進行・検品・出荷・販売分析は対象外で、基幹システムと連携して棲み分けます。

| 取り込む項目 | 紐づけ先 | 出力 |

|---|---|---|

| FOB金額 | 発注(PO) | 原価の基礎 |

| 輸送費・保険料 | 発注(PO) | CIF相当 |

| 関税・輸入消費税 | 発注(PO) | 税負担を反映 |

| 輸入諸掛り | 発注(PO) | 陸揚げ原価が確定 |

アパレルODM HUBは、発注(PO)単位に「FOB金額+輸送費+関税+輸入諸掛り」を付帯費用として紐づけ、実効原価率を再計算できるデータモデルで設計しています。これは通関手続きの代行機能ではなく、コスト取り込みに特化した設計値です。【自社プロダクト設計値】

Excelや汎用ツールの自作では、輸入諸掛りを発注に紐づける構造を自前で設計する必要があり、運用に乗るまで時間がかかります。業界特化のUIが初期実装済みであれば、現状運用から段階的に移行できます。発注・PO発行の実務はアパレル発注・PO管理|発注書発行と進行ステータスの実務で詳しく解説しています。

よくある質問(FAQ)

Q1. アパレル製品の輸入で関税はどのくらいかかりますか?

品目のHSコード分類と原産地によって関税率が決まり、これに加えて輸入消費税も別途かかります。同じ衣料でも素材や形態でHSコードの区分が変わるため、具体的な税率は実行関税率表など一次ソースで確認する必要があります。

Q2. HSコードを取り違えるとどうなりますか?

適用される関税率が変わって原価率がずれるほか、申告内容の是正リスクが生じます。分類は感覚ではなく品目仕様に基づいて確定し、発注情報と一緒に管理しておくと、再注文時の参照や原価検証が安全に行えます。

Q3. EPAの特恵関税はどう使いますか?

対象となる協定・品目で原産地基準を満たし、原産地証明を備えることで、通常より低い税率が適用され得ます。適用要件は協定文で確認する必要があり、原産地書類を発注情報とともに残しておくことが、特恵適用の根拠保全につながります。

Q4. 輸入コストは原価にどう反映すべきですか?

FOB価格に輸送費・関税・輸入諸掛りを積み上げた「陸揚げ原価(landed cost)」で捉え、為替・ロットを反映した実効原価率で採算判断します。商品代金だけを原価と見なすと、諸掛りの分だけ採算を楽観する原因になります。

Q5. 通関書類が属人化するとどんな問題がありますか?

インボイスや原産地書類が個人メール・チャットに散在すると、再注文時に参照できず原価検証もできません。担当者が交代するとノウハウが失われるため、書類の発生点と「誰がいつ何を確定するか」を可視化しておくことが重要です。

本記事の試算レンジ(HSコード分類差・為替・ロットが実効原価率に与える振れ幅 等)は、中堅アパレルODMの標準的な受託業務を当社がモデル化した自社想定モデルに基づく試算値であり、特定企業の実測導入事例ではありません。関税率・HSコード区分・EPA特恵税率・輸入消費税率は品目で異なるため、実務では必ず一次ソースで確認してください。

まとめ|輸入コストは「原価の最終確定要素」として発注に取り込む

通関・関税は、輸入採算の最後を決める「原価の最終確定要素」です。HSコードと原産地が関税率を決め、それがFOBに積み上がって陸揚げ原価となり、為替・ロットを反映した実効原価率で採算が確定します。これらを発注(PO)単位で原価率に地続きに取り込むことが、属人化を防ぐ要です。一方で通関手続きや出荷の物理的な進行追跡そのものは量産発注より下流の領域であり、基幹システム連携で棲み分けます。輸入コストを「コストとして」発注に紐づける仕組みづくりが、中堅ODMの採算精度を底上げします。

輸入コストまで一気通貫で管理する

アパレルODM HUBは、発注(PO)単位にFOB金額・輸送費・関税・輸入諸掛りを紐づけ、為替・ロットを反映した実効原価率を出す原価計算を業界特化UIで初期実装済みのSaaSです。輸入で確定するコストを発注と地続きに管理し、中堅アパレルODM受託メーカーの採算精度を支えます。

初期費用¥30,000(税込)・月額¥2,980/名(税込)から、14日間の無料トライアルで全機能をお試しいただけます。

中堅アパレルODMの業務改革をワンストップで支援します。

関連記事

まずは無料で製品を体験してください

素材・サンプル管理、ブランド別CRM、提案管理、メール連携までこれ1つで。

月額2,980円(税込・6名以上)〜。