アパレル サンプル代・型代の費用管理|有償/無償の線引きと回収【2026年版】

アパレルのサンプル代・型代の費用管理とは、試作段階で発生するサンプル代・型代・先上げ費用・輸送費を、案件や品番に紐づけて記録し、有償分を量産発注で確実に回収する一連の管理です。これらの費用は1件あたりは小さくても、案件に紐づかないまま販管費に埋没すると、受注したのに利益が残らないという受託メーカー特有の損失を生みます。

本記事は、年商10〜30億円・取引ブランド15社超の中堅アパレルODM受託メーカーで採算を守る社長・企画責任者・生産統括の方に向け、受託メーカー(作る側)の視点で書きます。サンプル現物の所在管理でも量産品の原価管理でもなく、試作段階で出ていくサンプル関連費用の線引きと回収・案件別配賦に絞って整理します。

サンプル関連費用とは|有償/無償の線引き早見表(answer-first)

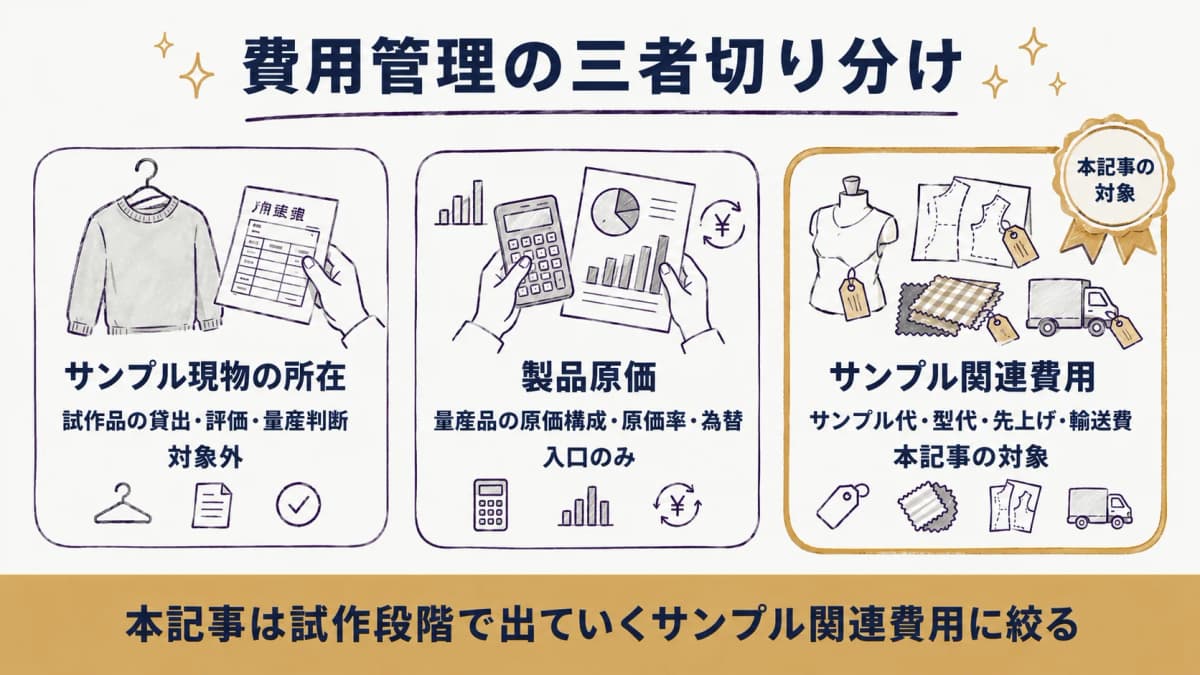

サンプル関連費用とは、量産前の試作・確認段階で発生するサンプル代・型代・先上げ費用・サンプル輸送費の総称で、有償か無償かを案件ごとに線引きして管理する費用です。まず三者の責務を切り分けておくと、どこを本記事で扱うかが明確になります。

| 管理対象 | 扱うもの | 本記事との関係 |

|---|---|---|

| サンプル現物の所在 | 試作品の貸出・評価・量産判断 | 対象外(モノの管理) |

| 製品原価 | 量産品の原価構成・原価率・為替 | 入口のみ(配賦先) |

| サンプル関連費用 | サンプル代・型代・先上げ・輸送費 | 本記事の対象 |

現物の所在や評価はアパレル サンプル管理の実務|試作の所在・貸出・量産判断を一元化、量産品の原価構成はアパレル原価管理の基本|原価率・為替・ロットを押さえるで扱います。本記事はそのどちらでもなく、試作段階で出ていく費用に限定します。

サンプル代・型代・先上げ費用・輸送費の定義

サンプル代は試作品1点ごとの製作費、型代はパターンや抜き型など品番単位で初回に発生する設計・型製作費です。発生タイミングと紐づけ単位が異なるため、混在させず分けて記録します。

| 費用 | 中身 | 紐づけ単位 |

|---|---|---|

| サンプル代 | 試作品1点ごとの製作費 | サンプル1点 |

| 型代 | パターン・抜き型等の初回費 | 品番(複数サンプルで共有) |

| 先上げ費用 | 生地・資材の先行手配費 | 案件 |

| サンプル輸送費 | 試作品の調達物流費 | 案件・品番 |

ここでいうサンプル輸送費は、試作・発注段階のサンプル調達にかかる物流費であり、量産品を顧客へ届ける納品出荷とは別物です。後者は本HUBのスコープ外で、基幹システムと連携して棲み分けます。

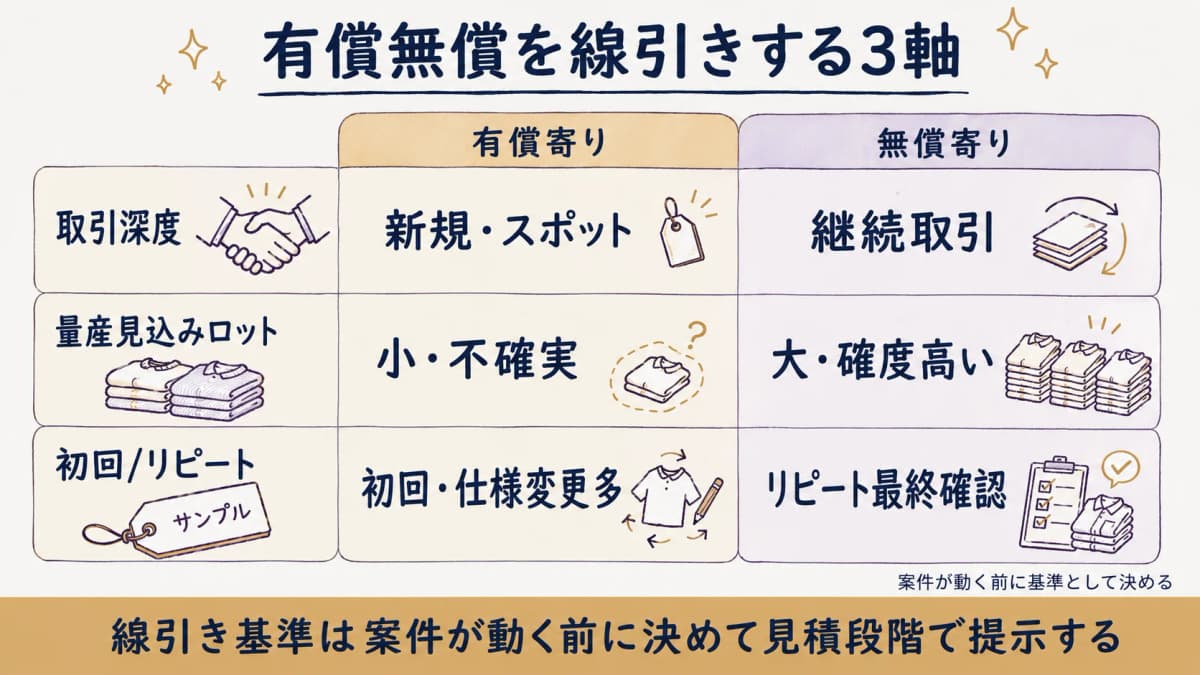

有償/無償の線引き早見表

有償か無償かは一律ではなく、取引深度・量産見込みロット・初回かリピートかで線引きします。下の早見表を社内の判断基準として共有しておくと、口頭判断によるブレを防げます。

| 状況 | 線引きの目安 |

|---|---|

| 量産前提の最終確認サンプル | 無償条件(量産発注時に扱う) |

| 量産確度が低い初回試作 | 有償 |

| 仕様変更の繰り返し分 | 有償 |

| 型代(初回設計・型製作) | 原則有償で品番に紐づけ |

サンプル費が販管費に埋没する結節点を当社では3点に分解しています。(1)発注時に案件IDが付かない、(2)有償/無償が口頭判断、(3)輸送費・先上げが後追い計上、です。この3点を発注の入口で潰すことが、採算反映の前提になります。【自社分析】

サンプル費が採算を蝕む3つの構造

サンプル費が採算を蝕むのは、費用が案件に結びつかないまま発生し、後から拾えなくなるからです。金額の大小ではなく、紐づけと計上の順番に問題が集中します。

- 案件・品番に紐づかず販管費へ埋没する

- 有償/無償が口頭判断で回収条件が残らない

- 先上げ費用・輸送費が後追い計上で採算から漏れる

案件・品番に紐づかず販管費へ埋没する

サンプル発注時に案件IDや品番を付けないと、費用は「サンプル費」という一括の販管費に溶けます。どのブランドのどの案件でいくら使ったかが追えず、案件別の採算を出せません。費用が発生する瞬間に案件IDを付与することが、埋没を防ぐ唯一の入口です。

無償サンプル乱発と先上げ・輸送費の後追い計上

無償サンプルを線引きなく乱発すると、試作のたびに費用だけが積み上がります。先上げ費用や輸送費を月末にまとめて後追い計上する運用だと、案件が流れた分は誰の費用かも分からなくなります。

無償サンプルを線引きなく乱発した場合、サンプル費が案件採算へ反映されないまま積み上がり、利益を圧迫する構造になります。これは特定企業の実測ではなく、中堅ODMの標準業務を当社がモデル化した想定モデルでの試算であり、具体的な金額・率を断定するものではありません。【自社想定モデル試算値】

先上げ費用は量産前に生地や資材を先行手配する費用で、案件が流れると埋没コストになりやすい性質を持ちます。発生時点で案件IDと回収条件をセットで記録することが、漏れを防ぎます。

有償/無償の線引きと回収条件の設計

有償/無償の線引きと回収条件は、案件が動き出す前に基準として決めておくのが鉄則です。後から個別交渉すると、回収条件が曖昧なまま試作が進み、有償分を請求しそびれます。

| 判断軸 | 有償寄り | 無償寄り |

|---|---|---|

| 取引深度 | 新規・スポット | 継続取引 |

| 量産見込みロット | 小・不確実 | 大・確度高い |

| 初回/リピート | 初回・仕様変更多 | リピート最終確認 |

線引きの判断軸

線引きは取引深度・量産見込みロット・初回かリピートかの3軸で考えます。量産確度が高く継続取引のブランドなら最終確認サンプルは無償、新規でロットも読めない初回試作や仕様変更の繰り返し分は有償が実務的です。この基準を見積段階で提示すれば回収条件まで含めて合意できます。提示の進め方はアパレル見積管理の実務|見積精度と回収条件の提示を仕組み化で扱います。

有償サンプルの回収条件の決め方

有償サンプルは、回収方法と請求タイミングをセットで決めておくと取りこぼしを防げます。よくある型は、量産発注時にサンプル費を相殺するか、量産が流れた場合のみ別途請求する形です。

| 回収方法 | 内容 |

|---|---|

| 量産発注時に相殺 | 量産単価や初回ロットでサンプル費を吸収 |

| 量産不成立時に請求 | 案件が流れた場合のみ有償分を請求 |

| 都度請求 | 仕様変更の繰り返し分などを個別請求 |

当社の設計では、有償サンプル費を案件IDに紐づけて記録し、量産PO発行時に相殺・請求のどちらで回収するかを区分として保持します。回収区分を費用と同じデータに持たせることで、請求し忘れを構造的に減らせます。【自社プロダクト設計値】

なお回収条件の取り決めは商習慣として整理しており、取引条件の法的含意(下請取引の扱い等)に踏み込む場合は専門部署の確認を前提とします。本記事は運用面の整理に留めます。

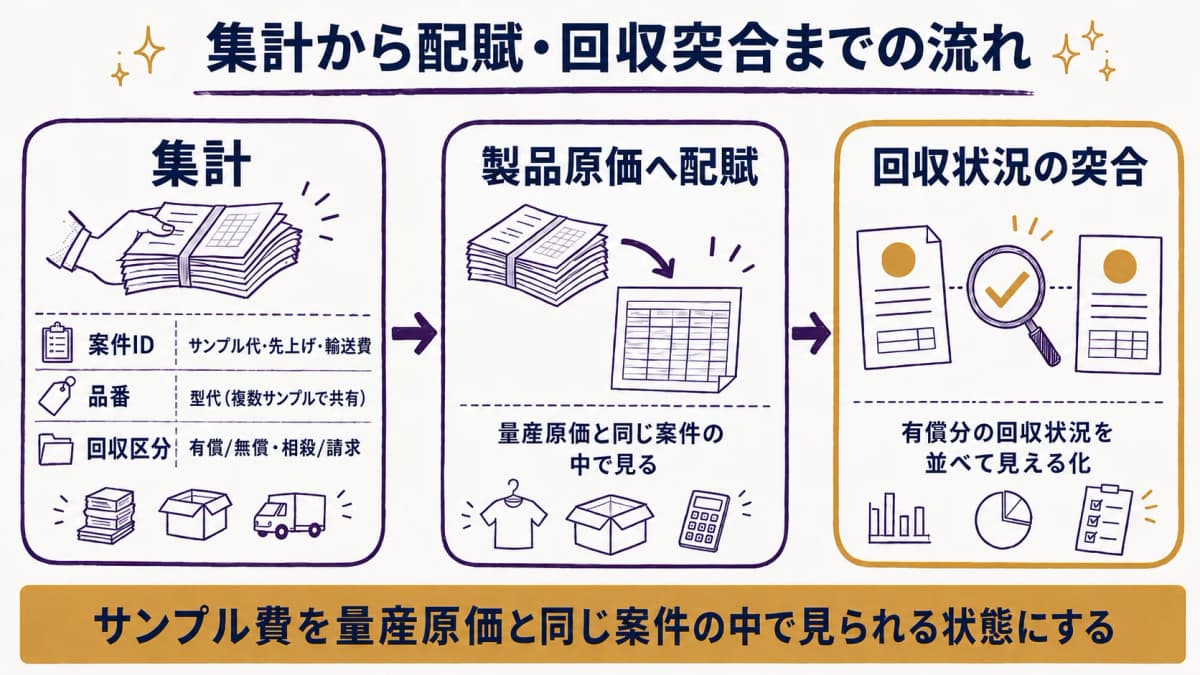

案件別サンプル費の集計と製品原価への反映(F)

案件別サンプル費は、案件IDと品番で集計し、製品原価へ配賦したうえで有償分の回収状況まで突き合わせます。重要なのは、サンプル費を量産原価と同じ案件の中で見られる状態にすることです。

| 集計の軸 | 拾う費用 |

|---|---|

| 案件ID | サンプル代・先上げ・輸送費 |

| 品番 | 型代(複数サンプルで共有) |

| 回収区分 | 有償/無償・相殺/請求 |

サンプル費を案件ID・品番に紐づけて集計する

集計の起点は、費用が発生した瞬間に案件IDと品番を付けることです。サンプル代と先上げ費用・輸送費は案件IDで、型代は品番でまとめると、複数サンプルにまたがる型代も案件・品番の単位で管理できます。会計上の配賦方法を断定せず、まずは案件・品番に紐づける徹底が前提です。

製品原価・原価率への配賦と回収状況の可視化

集計したサンプル費は、製品原価への配賦の入口として扱います。本記事では原価構成や原価率の計算自体には踏み込まず、サンプル費を案件IDで束ねて原価へ送り、有償分の回収状況を並べて見える化するところまでを担います。

原価構成・原価率そのものの考え方はアパレル原価管理の基本|原価率・為替・ロットを押さえるに送ります。Excelで別管理にすると、量産原価とサンプル費が分断され反映漏れが起きます。

工場別のサンプル発注・型代・先上げ費を一元管理(H)

工場別の費用管理は、工場マスタにサンプル発注・型代・先上げ費・輸送費を記録し、サンプル発注から量産POまで同一データで追えるようにするのが要です。工場ごとに費用がバラバラだと、実費の比較も回収の突合もできません。

| 記録項目 | 単位 |

|---|---|

| サンプル発注 | 工場・案件・品番 |

| 型代 | 工場・品番 |

| 先上げ費用 | 工場・案件 |

| サンプル輸送費 | 工場・案件・品番 |

工場マスタでサンプル発注〜型代〜輸送費を記録する

工場マスタに各費用を紐づけて記録すると、どの工場でどの案件のサンプル費がいくら発生したかが工場単位で見えます。海外工場を複数使う受託メーカーほど、この一元化が実費把握の前提になり、次回以降の見積精度や工場選定の判断材料にもなります。

サンプル発注と量産POを同一データで追跡する

サンプル発注と量産POを別々の台帳で管理すると、サンプル費と量産発注の連続性が切れます。同一データで追えば、有償サンプル費を量産発注時に相殺する処理も、データ上で自然につながります。

サンプル発注から量産POまでの連続管理はアパレル発注・PO管理の実務|発注書発行から進行までを一元化で扱います。サンプル段階の費用が量産発注に引き継がれることで、回収の取りこぼしが構造的に減ります。

よくある質問(FAQ)

Q1. サンプル代と型代はどう違いますか?

サンプル代は試作品1点ごとの製作費、型代はパターンや抜き型など品番単位で初回に発生する設計・型製作の費用です。型代は複数サンプルで共有するため、サンプル代は1点単位、型代は品番単位というように紐づけ単位を分けて管理します。

Q2. サンプルは有償と無償どちらにすべきですか?

一律ではなく、取引深度・量産見込みロット・初回かリピートかで線引きします。量産確度が低い初回試作や仕様変更の繰り返し分は有償、量産前提の最終確認分は無償条件で量産発注時に相殺する、というのが実務的な型です。基準を見積段階で提示すると合意がスムーズです。

Q3. 先上げ費用とは何ですか?

量産前に生地や資材を先行手配する費用です。案件が流れると埋没コストになりやすいため、発注時に案件IDを付け、回収条件とセットで記録します。後追い計上にすると誰の費用か追えなくなり、採算から漏れる原因になります。

Q4. サンプル輸送費は誰が負担しますか?

有償/無償の線引きと同じ基準で事前に取り決めます。輸送費も案件・品番に紐づけて計上し、後追い計上にしないことが重要です。なおここでの輸送費は試作の調達物流費であり、量産品を顧客へ届ける出荷費用とは別に扱います。

Q5. サンプル費を案件の採算に反映するには?

サンプル代・型代・先上げ費・輸送費を案件IDで集計し、製品原価へ配賦したうえで有償分の回収状況まで突き合わせます。Excelの別管理だと量産原価と分断され反映漏れが起きるため、サンプル費と量産発注を同一データで追える状態にすることが前提です。

まとめ|サンプル費は「案件に紐づけて回収まで」で採算を守る

アパレルのサンプル代・型代の費用管理は、発生した瞬間に案件IDと品番を付け、有償分を量産発注で回収するところまでを一連で設計することが要です。販管費への埋没・口頭判断・後追い計上という3つの構造を発注の入口で潰し、有償/無償の線引きと回収条件を案件前に決めておきます。サンプル費を案件IDで集計して製品原価へ配賦し、工場マスタでサンプル発注から量産POまで同一データで追えば、受託メーカーの採算は試作段階から守れます。

契約当日から使える、中堅アパレルODM特化のクラウドHUB

アパレルODM HUBは、サンプル発注・型代・先上げ費用・輸送費を品番と案件に紐づけて記録し、量産POまで同一データで追える発注管理と、案件別の費用集計を業界特化UIで初期実装済みのSaaSです。年商10〜30億円規模の中堅アパレルODM受託メーカーの採算管理を、試作段階から支えます。

初期費用¥30,000(税込)・月額¥2,980/名(税込)から、14日間の無料トライアルで全機能をお試しいただけます。

中堅アパレルODMの業務改革をワンストップで支援します。

関連記事

まずは無料で製品を体験してください

素材・サンプル管理、ブランド別CRM、提案管理、メール連携までこれ1つで。

月額2,980円(税込・6名以上)〜。